Explications sur le calcul du taux de prélèvement à la source

La mise en place du prélèvement à la source, effective au 1er janvier 2019, a soulevé un grand nombre de questions. Le taux de prélèvement à la source, qui s’applique sous la forme d’une retenue à la source ou d’un acompte prélevé sur le compte bancaire, est fixé par le fisc. Mais, comment est-il calculé ?

La mise en place du prélèvement à la source, effective au 1er janvier 2019, a soulevé un grand nombre de questions. Le taux de prélèvement à la source, qui s’applique sous la forme d’une retenue à la source ou d’un acompte prélevé sur le compte bancaire, est fixé par le fisc. Mais, comment est-il calculé ?La formule théorique…

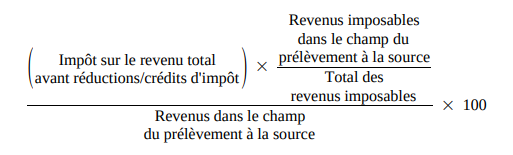

Le taux est déterminé par une division qui ne prend pas en compte les revenus hors champ du prélèvement à la source (exemples : intérêts, dividendes, plus-values mobilières et immobilières, actionnariat salarié…).

Source DGFiP, Formulaire 2041 SPAS :

https://www.impots.gouv.fr/accueil

Pour obtenir le taux, il faut diviser la part d'impôt sur le revenu liée aux revenus concernés par le prélèvement à la source (numérateur) par les revenus concernés par le prélèvement à la source (dénominateur).

Différence importante à noter : l’impôt devient contemporain du revenu, mais le taux ne l’est pas. Il est calculé sur la base des derniers revenus déclarés. Plus précisément, les revenus déclarés en mai de l’année précédente.

Pour une même année fiscale, il y aura 2 taux :

- Le premier taux s’appliquera de janvier à août en fonction des revenus déclarés en mai de l’année précédente.

- Puis un deuxième taux lui succèdera de septembre à décembre d’après les derniers revenus déclarés en mai.

Plus concrètement, cette année votre taux de prélèvement à la source est calculé d’après vos revenus 2017, déclarés au printemps 2018. De même, pour celui appliqué de septembre à décembre 2019, les données relatives aux revenus 2018, déposées au printemps 2019.

Choisissez votre taux : individualisé ou personnalisé

L’administration fiscale vous permet de choisir l’un des deux types de taux. Le taux de prélèvement utilisé par défaut est le taux de votre foyer fiscal (taux personnalisé). Sans démarche de votre part, c’est celui que le fisc transmet à votre employeur. Ce taux se calcule sur la base de la dernière déclaration de revenus effectuéé.

Le taux du foyer

Le taux « non personnalisé » se calcule par défaut en fonction d’un barème progressif actualisé tous les ans. Il tient compte d’un ensemble d’éléments : l’intégralité de vos revenus, votre situation et vos charges de famille.

Le taux individualisé

Il s’agit d’une répartition différente du paiement de l’impôt des conjoints. Le montant total d’impôt restera le même. Ce type de taux sert à compenser les disparités éventuelles de revenus au sein d’un couple.

Modulation de prélèvement possible

En cas de hausse ou de baisse importante de vos revenus, vous pourrez demander au fisc de moduler en conséquence le montant de votre prélèvement à la source. Toute modification de votre situation de famille (mariage, pacs, naissance...) ou de vos revenus, peut être gérée sur le site de la direction générale de Finances publiques.

Si vous souhaitez augmenter le taux de votre prélèvement, sachez que vous pouvez le demander à tout moment au fisc. La demande prend effet sous 3 mois et sera effective jusqu’à la fin de l’année à condition que votre acompte modulé soit supérieur à celui révisé par le fisc au 1er septembre. À l’inverse, si votre taux est inférieur, la demande sera effective jusqu’au 31 août.

Concernant les demandes pour baisser le taux d’imposition : vous pouvez le demander si vous estimez que l’impôt à la source payé sur les revenus de l’année en cours est supérieur de plus de 10% ou d’au moins 200 € aux impôts que vous devrez payer sur ces revenus.

https://www.impots.gouv.fr/accueil